.jpg)

Si tenés ahorros y estás pensando en invertir es fundamental que antes de hacerlo investigues y te asesores acerca de cuáles son las mejores opciones. Las únicas tres inversiones que son de esperanza matemática positiva son las acciones, los bonos o las propiedades.

Cada una de ellas tiene características propias en relación al dinero y al tiempo que conllevan, es decir, que según tus ahorros y tu urgencia es conveniente elegir una u otra. Invertir se asocia en general a elegir el activo correcto, pero los resultados no siempre dependen de cómo se comporta el mercado. Hay tres aspectos que van a definir las ganancias que son las comisiones, los impuestos y los gastos variados.

Estos costos muchas veces pasan desapercibidos y por eso es necesario tenerlos en cuenta antes de avanzar en una inversión. En este artículo vamos a analizar por qué esto es un factor determinante y qué decisiones concretas se pueden tomar para minimizar su efecto a largo plazo.

En este artículo:

Costos invisibles en tus inversiones

En qué activos conviene invertir: una mirada desde los costos

Cómo impactan los impuestos según el tipo de inversión

¿Qué aspectos están bajo tu control a la hora de invertir?

Decisiones que parecen buenas inversiones y no lo son

Cuando una inversión no rinde como se esperaba o se intenta analizar qué es lo que conviene hacer se suele estudiar el contexto macroeconómico y pensar estrictamente en el rendimiento. Se observa cuánto genera determinado activo y se piensa si conviene ingresar ahora o esperar, dejando de lado los gastos operativos, las comisiones y los impuestos.

Estos suelen quedar en segundo plano porque no llaman la atención. No se ven como una pérdida significativa ni se presentan como una caída grande del mercado sino que se descuentan de forma automática. Sin embargo, con el tiempo terminan por definir tus ganancias y pueden hacer la diferencia entre que tu inversión sea o no exitosa.

Para dar un ejemplo, 9 de cada 10 fondos activos que eligen en qué empresas invertir pierden contra fondos indexados comparables y esto no se debe necesariamente a que los gestores cometan errores, sino a que las comisiones más altas erosionan el rendimiento. Si lo llevamos a la práctica, si una inversión rinde un 10% anual y se le resta un 2% entre impuestos, comisiones y gastos, a simple vista no parece significativo. Sin embargo, si eso se proyecta en el tiempo este número sí aumenta.

Por otro lado, mantener dinero en una caja de ahorro implica una retención de hasta un 3% que no se recupera. Estos costos incluso se amplifican cuando se realizan transferencias, lo que no solo afecta la ganancia sino que como consecuencia también desincentiva la bancarización y la inversión formal.

Es por eso que, a la hora de analizar cuáles son las mejores inversiones, por un lado hay que entender que hay riesgos que se pueden controlar y, por otro, empezar a conocer el mecanismo de este tipo de activos.

Los tres grandes activos de esperanza matemática positiva son las acciones, los bonos y las propiedades. Los plazos fijos, las criptomonedas o los bienes coleccionables muchas veces se piensan como inversiones pero debido a la especulación no suelen ser confiables y en muchas ocasiones no dan las ganancias esperadas.

Sin embargo, incluso las opciones más favorables no dejan de tener costos significativos que hay que tener en cuenta. Las acciones tienen la ventaja de que al mantenerse en el tiempo pueden minimizar la rotación y reducir gastos y comisiones. En muchos casos una gran parte del retorno viene por la apreciación del capital, lo que implica un plan sostenible a futuro.

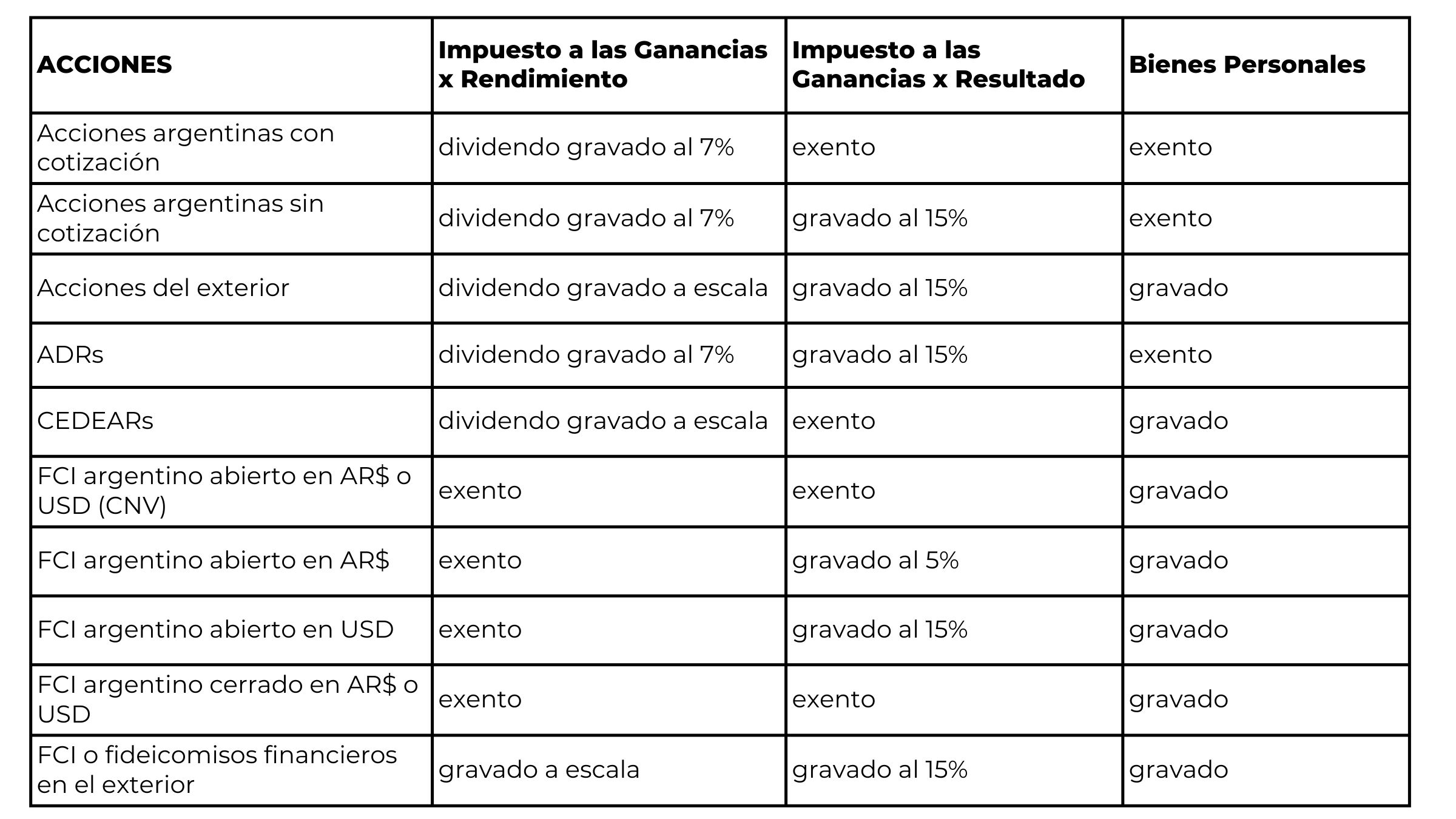

El impacto impositivo cuando se trata de acciones depende de varios factores, como si cotizan o no en mercados argentinos, si son del exterior o si se invierte de forma directa, a través de CEDEARs o de fondos comunes de inversión. Por ejemplo, los dividendos de acciones argentinas con cotización están gravados al 7% pero están exentos de ganancias y bienes personales, mientras que los de acciones del exterior sí están alcanzados por estos impuestos.

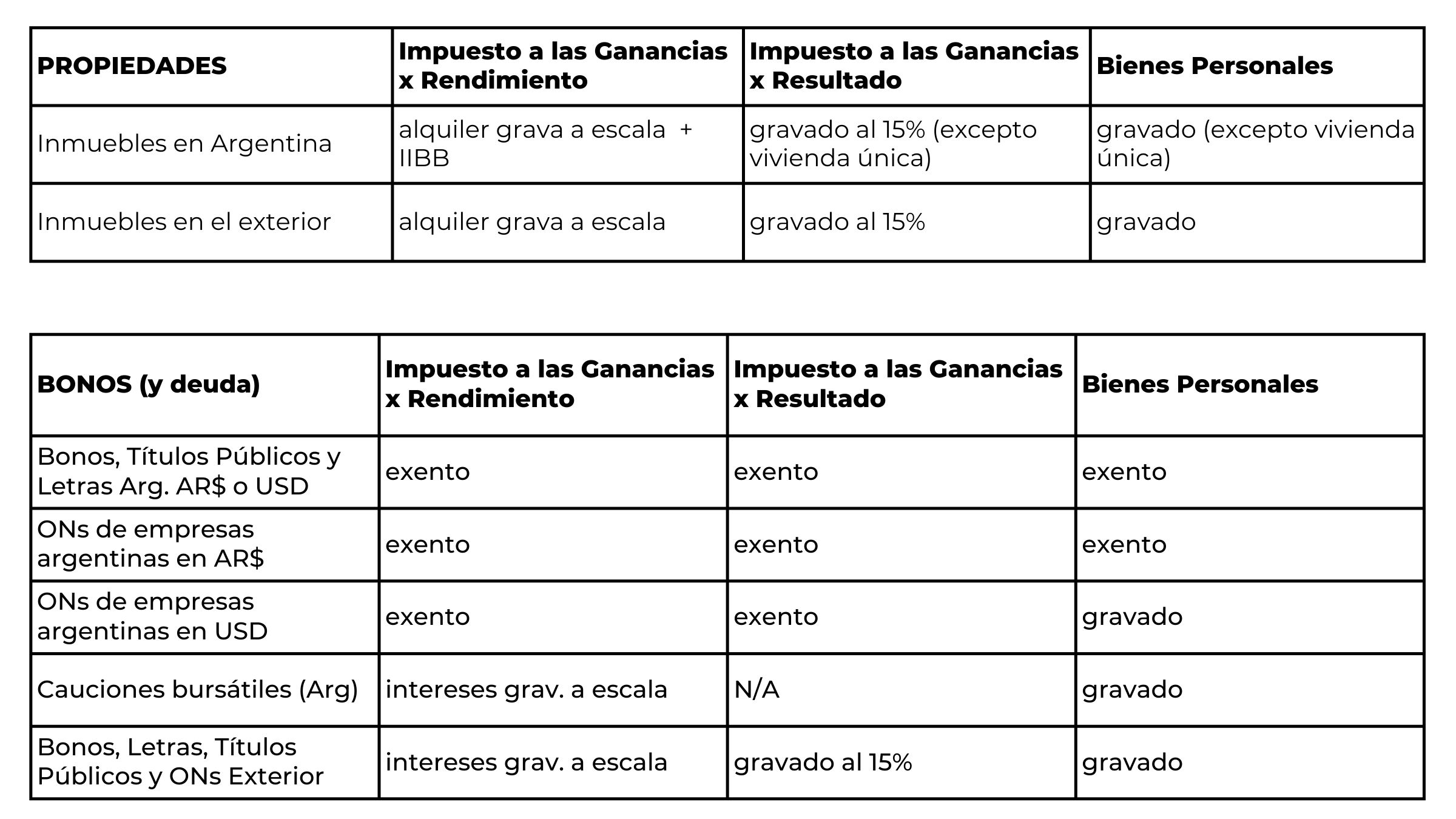

Los bonos, por su parte, tienen rendimientos más bajos pero a la vez suelen tener tratamientos impositivos más favorables y están exentos del impuesto a las ganancias y de bienes personales. Es por eso que, aunque la tasa nominal no sea la más alta, pueden ser una mejor oportunidad que otras inversiones.

Finalmente, al optar por una propiedad hay otros gastos a tener en cuenta, como el mantenimiento, las expensas, los honorarios de la inmobiliaria o si se pagan ingresos brutos. Todos estos factores reducen la renta real en el caso de los inmuebles que se adquieren como inversión. Sin embargo, hay que tener presente que si se trata de una vivienda única la situación cambia ya que se está exento de impuestos.

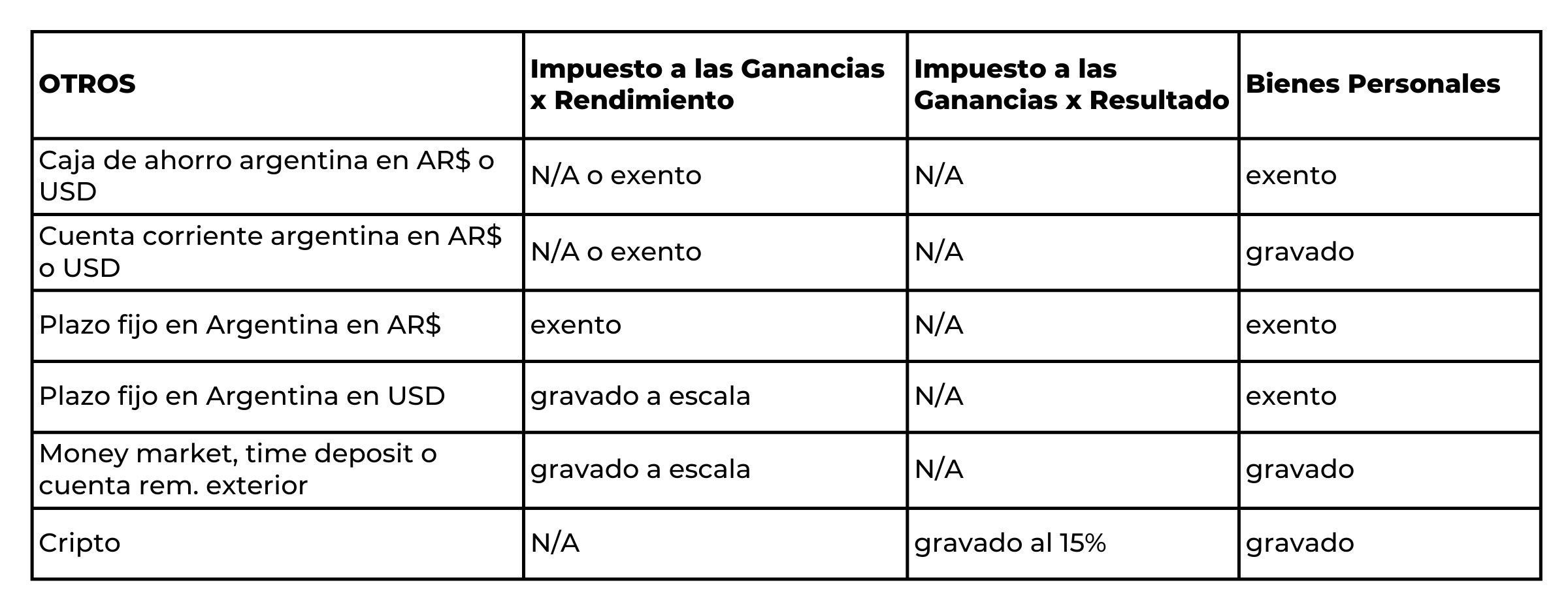

Para entender mejor qué decisión tomar a la hora de invertir hay que tener en cuenta los distintos costos. Los siguientes cuadros permiten ver de forma sintética cómo varía el impacto impositivo según el tipo de activo y la forma de inversión.

Tener en cuenta estos aspectos no implica volverse un experto en la materia sino contar con una herramienta más para tomar decisiones de inversión de forma realista e informada y minimizar los riesgos.

La mejor manera de ordenar esta información y de tomar la decisión adecuada es distinguir lo que está bajo nuestro control y lo que no. Es imposible saber qué va a pasar con el mercado a mediano o largo plazo o si una acción va a bajar o a subir. Es por eso que estar al tanto de las comisiones, los impuestos y de otros gastos puede marcar la diferencia entre una inversión exitosa y una que no lo es.

Algunas buenas prácticas para esto son elegir instrumentos fáciles de entender sin la necesidad de estar constantemente siendo asesorados, reducir la rotación, diversificar las inversiones e intentar conocer el impacto impositivo. Además, si no tenés experiencia en activos sí es recomendable consultar al menos una vez con un especialista en el tema.

Invertir no significa solamente apostar a que una acción suba o un bono te otorgue un buen retorno. El activo perfecto no existe, sino que se compone de varios factores que vale la pena analizar.

La falta de conocimiento en el tema y la costumbre pueden hacer que creamos que ciertas opciones nos ayudan a obtener retornos adicionales o, al menos, a no ver depreciarse nuestro dinero. Algunos ejemplos concretos de esto son el plazo fijo o la compra de moneda extranjera como medio de ahorro.

Algo que también sucede con frecuencia es pensar que una inversión es buena porque rinde más en términos nominales. Sin embargo, en la práctica los resultados terminan siendo regulares.

Hay personas que por no saber en qué invertir mantienen su dinero por largos plazos en una caja de ahorro, lo que con el tiempo puede generar retenciones de hasta el 3%. En muchos casos el miedo a equivocarse trae como consecuencia una pérdida mayor.

Si nos adentramos en el mundo financiero, algo similar sucede con la rotación excesiva. Si bien es una buena idea seguir las carteras y ver cómo se comportan, mover el dinero frecuentemente a largo plazo genera costos de transacción e impuestos que no se reducen con las ganancias finales. Es por esto que una buena estrategia de inversión es diversificar y mantener el dinero por plazos más largos.

Invertir bien implica informarse, leer la letra chica y tomar decisiones de la forma más inteligente y responsable posible. Si querés ahondar en el tema de este artículo te invitamos a que veas este video de Santiago Magnin, Fundador y CEO de deinmobiliarios, en donde explica con mayor detalle los puntos a tener en cuenta en el mundo de las inversiones.

ME QUIERO SUMAR A DEINMOBILIARIOS

.jpg)